新闻

新闻资讯

- 中超买球2022年全国财政收支情况:收入超20万亿元支出超26万亿元

- 上海高院十大金融案例 永续的末路?评首例永续债合同解除中超买球案件

- 中超买球7×24小时全球实时财经新闻直播

- 财经新闻--广西新闻网中超买球

联系我们

联系人:陈先生

手机:13888889999

电话:020-88888888

邮箱:youweb@126.com

地址:广东省广州市番禺经济开发区

行业资讯

上海高院十大金融案例 永续的末路?评首例永续债合同解除中超买球案件

中超买球问题一: 什么是永续债,永续债真的不会到期么? 问题二: 永续债真的永不违约吗?永续债的债权回收有多难? 问题三: 永续的末路? 永续债也能解除合同实现提前还本付息? 问题四:事后孔明, 如何让永续债更加安全?

2018年12月17日,三亚凤凰国际机场有限责任公司宣布“17凤凰MTN002”递延支付本期债券的当期利息引发众议,一方面“海航系”作为今年债务违约潮的“网红”企业一举一动自然引发更多的关注,另一方面在信用风险爆发的大环境下对于“永续债”产品模式的探讨更加引人深思。适逢我们代理的另一件永续债案件入选上海高院发布的“金融商事审判十大案例”,作为市场上首例通过解除合同实现的永续债提前还本付息案件,特以此文与诸位共同探讨永续债及其维权之路。

永续债, 顾名思义就是在特定条件下可以永远存续的债券, 根据实现“永续”的模式不同,市场上的“永续债”可以分为可续期债券和长期含权中期票据两类。

可续期债券,发改委和证监会监管的债券通常采用这个模式,通过赋予发行人在到期前对债券进行续期的权利,进而实现债券的“永远存续”;

长期含权中期票据,银行间市场交易商协会注册的产品通常采用这个模式,即通过约定“在发行人依据发行条款的约定赎回时到期”,进而实现债券的“永远存续”。更进一步来说,发行人通过约定“递延支付利息条款”,可以不受到任何次数限制地递延支付利息。

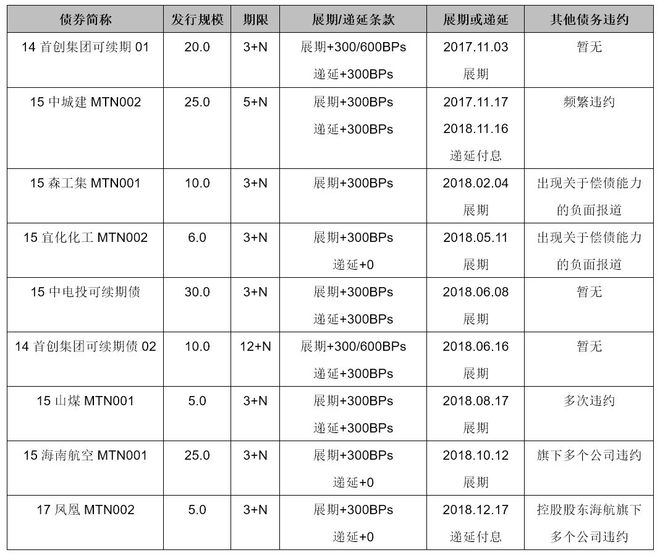

虽然机制不同, 但两者的效果接近, 即从条款安排上, 发行人可以通过续期或不行使赎回权的方式让债券“永远存续”。虽然理论上这不无可能, 但真正行使上述权利的债券却屈指可数,根据有关机构的统计,截至目前也仅仅只有9只永续债进行了展期或递延付息。

为了避免权利滥用, 永续债通常会设置票面利率重置和跳升机制,即如果发行人选择续期或不赎回债券,债券票面利率就会相应向上调整,因此虽然发行人理论上可以无限制续期/递延,但总会在某个平衡点让发行人即便从商业利益角度出发,也有没有意愿续期/递延。所以,从产品设计的角度,名为永续,但谁也没有想过真的要“永续”。

当然, 现实总是比理想残酷的, 对于流动性危机的发行人而言, 永续债无疑也是最好的“逃债”温床。虽然续期要上调票面利率, 但利息同样可以递延支付,可以永远放到未来支付的利息,即便利率再高也没有实际意义。所以,在发行人打定主意不还钱或者确实还不上钱的时候,理论上发行人可以永远不还一分钱,这也是永续债常被戏称为“明债实股”的根本原因(永续债在财务上亦被计入权益类,亦是发行此类债券的动因之一)。

所以, 选择续期或递延付息的发行人无外乎两类, 一种是票面上调后仍然低于当下融资成本的发行人,另一种则是确实兑付有困难的发行人。前者属于正常商业判断,也符合永续债本身的游戏规则,自然无可指摘。“17凤凰MTN002”之所以引起如此广泛的探讨,显然是因为“海航系”频繁出现的债务违约行为,让债市将其归入后者,并且引起了新一轮的恐慌。

对于普通的信用债券, 如果发生实质性违约, 债券持有人可以启动司法程序, 无论是“以打促谈”和发行人达成其他债务清偿安排, 或是最终通过强制执行程序实现债权,投资者终究不至于无计可施。

但是, 永续债的特殊安排几乎堵死了投资者的全部维权途径。主张到期违约, 但永续债可以续期;主张利息违约要求解除合同,但永续债可以递延付息,似乎除非发行人忘记续期或者递延付息,永续债就不会发生实质性违约,通过司法程序维权也就无计可施。

无法启动司法程序导致的直接后果就是, 永续债投资者只能眼睁睁看着债务人的资产被其他债权人瓜分,除非债务人破产,否则永续债的投资者在所有债权人中必然是最后被解决的,只是到那个时候债务人是否真的还有能力解决就无从知晓了。

理性上, 永续债投资者在享受相较于同期债券更高利率的同时,承受更大的投资风险也是无可厚非, 权当又一次投资者教育。情感上虽然无奈,但就法律而言,在没有提前到期或交叉违约安排的情况下,永续债正常来说是不会发生实质性违约的,想要主张到期兑付或是通过解除合同实现提前还本付息,几乎都是不可能的。

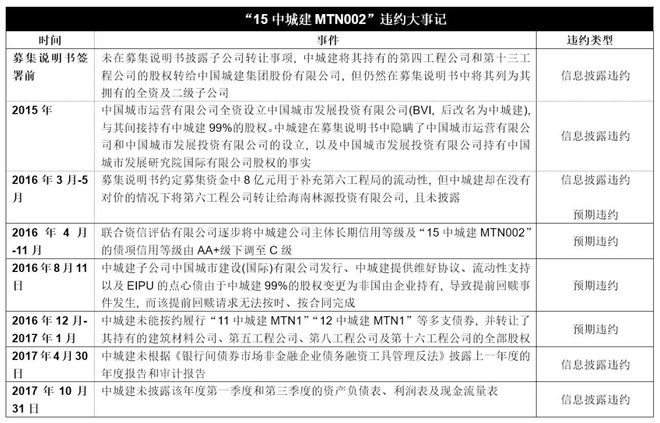

我们曾经代表投资者处理了“15中建城MTN002”引发的债券纠纷, 并且成功帮助客户解除募集说明书, 实现永续债的提前还本付息。中超买球“15中城建MTN002”与“17凤凰MTN002”的情况类似,长期含权中期票据,发行人宣布递延付息,只是“15中城建MTN002”递延付息时中城建债务违约在市场上早已不算是新闻,所以不曾引发此等热议而已。

法律不是魔术, 律师也不是巫师, 自然无法让发行人忘记续期或是递延付息, 但法律工作的魅力恰恰在于寻找被忽略的细节绝处逢生的过程。诚然,永续债通常不会发生实质性违约,但并不意味着永续债不会违约,只要有违约行为,就有解除募集说明书实现提前还本付息的希望,关键在于违约行为是什么,是否满足《中华人民共和国合同法》第九十四条规定的合同解除条件。顺着这个思路,除去还本付息的实质性违约行为,结合债券的特性,可以想到的违约行为还有两种:

信息披露违约行为。信息披露是最常被忽视的违约行为, 一方面在能够还本付息的情况下, 即便发行人满嘴谎言, 投资者也不会追究发行人的责任; 另一方面由于信息披露瑕疵同时也是违规行为, 因此投资者往往忽略信息披露除了在监管规则中有明确规定外, 同时在募集说明书中也有明确约定。

预期违约行为。债券的预期违约和无法还本付息的实质性违约行为在严格意义上没有差别, 只是碍于没有到期, 所以司法实践根据《中华人民共和国合同法》第一百零八条的规定创造了“默示的预期违约”的概念, 其实质就是主张发行人在未来不可能支付到期的本金和利息。

毫无疑问, 中城建在央企和民企身份来回切换的过程中, 为我们主张信息披露违约和预期违约提供了丰富的素材,这也是我们解除合同的请求能够得到法院支持的重要原因之一。

上海高院于上周首次发布中英文版金融商事审判十大案例,本案亦入选其中。细读法院判决不难发现司法机关在处理这类新型金融产品纠纷时所传递的“稳中求变”的态度:

在合同效力问题上,法院认为募集说明书构成了发行人和债券持有人之间的有效合同,对双方均具有约束力。司法机关首先肯定了永续债“在发行人依据发行条款的约定赎回时到期”约定的有效性,在保证不影响金融秩序、不诱发永续债“挤兑”的前提下讨论“15中城建MTN002”较其他永续债的特殊性,此谓“求稳”;

对于信息披露违约问题上,法院在判决书中作出了精彩的论述。概言之,法院认为债券持有人通过流通债券实现自己的经济利益是持有债券的重要目的之一,也是债券市场存在的重要价值之所在。募集资金用途变更、发行人控股股东变更、资产转让、定期财务报表等信息是发行人信息披露义务的最低要求,发行人多次未能如约披露信息,直接影响投资者对企业信用风险、投资价值的判断,以及投资者的投资信心,导致涉案债券缺乏市场流通性,进而致使投资者通过流通债券实现收益的合同目已经无法实现, 根据《中华人民共和国合同法》第九十四条第四项的规定,投资者有权解除募集说明书。本案之前,没有任何其他案例关注到债券信息披露违约行为对于投资者的影响,更遑论基于此支持解除合同的请求,此谓“求变”。

我们认为,在债券纠纷中讨论债券流通性是极为敏锐的,债券作为标准化债权区别于普通借款之处就在于可以在公开市场流通交易。事实上,由于《中华人民共和国合同法》第二百零六条规定了无固定期限的借款可以随时要求还款,普通借款根本无法设置“永续”安排,因此在永续债中讨论债券流通性的问题,至少在法律上是直中要害的。

在预期违约问题上,法院过往的态度极为保守。中超买球据我们所知,目前尚无法院案例在没有任何其他违约行为的情况下支持预期违约的观点, 更多的时候法院都是在发生到期无法兑付付息的实质性违约的情况“锦上添花”,本案亦不例外。法院在中城建存在大量其他债务违约行为、信用评级已经被下调至C级、出现转移资产逃避债务行为但又无法提供合适担保(参照不安履行抗辩权)的情况下,将其作为一项考量因素写入判决书,认为在上述情况下投资人的投资收益已经无法实现。在债券流通目的无法实现的情况下,通过“预期违约”的观点论述投资者到期还本付息实现收益的目的已无法实现, 在强调本案特殊性的同时,进一步加强适用《中华人民共和国合同法》第九十四条第四项的法律和事实依据,此谓“稳中求变”。

“本案判决体现了法院对于新类型金融产品的结构性深度理解、法律规定的透彻掌握以及法律技巧的适当运用,在缺乏具体法律规定和监管规则的情况下,尊重双方合同约定,并以《合同法》第九十四条关于根本性违约的规定出发,综合分析发行人怠于履行信息披露义务、重大资产变更、相关评级下降等因素,结合永续债持有人的投资目的和获利方式,从而认定发行人的行为足以构成根本违约, 支持持有人要求解除合同、支付票据款并赔偿相应利息的诉请。本案判决对于维护债券市场稳定、保护投资者权益而言存在重要意义”。

本案判决自有其特殊性,无法随意复制。然而,即便永续绝非无责,只要满足法定条件仍然可以解除合同实现提前还本付息,本案对于信息披露问题的关注,是对债市基本秩序的维护、是给发行人的警告、是给投资者的定心丸,亦是其真正的意义和价值。

正如上文所强调的,本案的处理方式无法任意复制,更多的永续债投资者仍然受限于其永续安排,处于维权被动的局面。我们当然可以站在“买者自负”的立场嗤之以鼻,但当下债市无“偿”,且行且珍惜,没有人能保证永不踩雷。因此,对于投资者而言,甄别债券风险就显得尤其重要,对于发行人而言,适当在条款上作出些有利于投资者的让步,也不失为帮助募集的方法之一。

限制“永续”,比如设置提前到期或交叉违约条款,即在特定的情况下剥夺发行人续期的权利或要求其立即兑付/赎回。坦白说, 在大部分普通信用债券都没有提前到期或交叉违约条款的情况下, 想要在永续债中作出类似的安排,难免让人感觉有些变味。

限制递延付息,比如不允许限制付息或者设置强制付息条件。仅就我们的观点而言,递延付息从产品设计上本身就是发行人“耍流氓”,如同很多法院在判决中的观点,连利息都无法支付让投资者谈何对债券未来兑付本金有信心,并且在资管产品持券的情况下,债券没有利息就意味着计划无法分配收益,这给资产管理人造成的困扰也是巨大的,要不要公告、要不要调整估值、中超买球如何安抚资产委托人等等问题浮上水面。因此,限制递延付息一方面可以有效地安抚投资者情绪,另一方面如果利息违约,投资者在法律上也会有难度更小的维权路径。在这个思路下, 增加更多的强制付息条件是较为可行的方案, 举例来说,如果持有人担心其他债权人捷足先登“瓜分”发行人的资产,那么就可以约定在发生其他债务违约的情况下强制付息。

如果说永续债的商业逻辑是在享受更高票面利率的同时需要承受更大风险,那就意味着是否有提前到期、交叉违约条款、强制付息条件是否满足投资者需求同样也应该纳入票面利率的定价考量,只有在定价机制和风险因素完全挂钩的情况下,才能引导理性的投资风向,建立健全的债券市场, 否则“买者自负”难免沦为产品设计者们推卸责任之词。

谨以此文感谢本案的两位代理人符标律师和蔡文君律师,没有敢为天下先的勇气,何来办案过程中的抽丝剥茧和反复推敲。你们的坚持,是金融市场法治建设的基石。

谨以此文感恩在债务违约潮中相遇的每位投资者,不空穴来风,挤兑发行人,但也绝不放弃任何合法权益,即便永续债,同样也有合法维权的方案。你们的理性,是我们作为律师最大的幸运,更是债市历风雨见彩虹最宝贵的财富。

新闻资讯

-

2023-02-23 09:02:57

中超买球2022年全国财政收支情况:收入超20万亿元支出超26万亿元

-

2023-02-23 09:02:33

上海高院十大金融案例 永续的末路?评首例永续债合同解除中超买球案件

-

2023-02-21 22:49:00

财政评审项目典型案例范文(优选39篇)中超买球

-

2023-02-21 22:48:22

鹭岛妆成 -社会 - 东南网中超买球

-

2023-02-21 22:47:56

中超买球借壳游、绕道游、搭车游……揭掉旅游“隐身衣”

-

2023-02-20 18:29:19

中超买球一批基层公共文化服务高质量发展案例公布 家门口的文化生活有看头

QQ客服

QQ客服