新闻

新闻资讯

联系我们

联系人:陈先生

手机:13888889999

电话:020-88888888

邮箱:youweb@126.com

地址:广东省广州市番禺经济开发区

公司新闻

中超买球2022年财政数据透露的三大信息

中超买球近期财政部召开2022年度财政收支情况网上新闻发布会,介绍了2022年度财政收支情况,并回答了记者们的提问。2022年,面对多重超预期因素的冲击,各级财政部门扎实推进稳经济一揽子政策和接续措施落地见效;进入2023年积极的财政政策加力提效,将进一步提高精准性针对性。“财政政策和货币政策要协调联动”的要求下,预计货币政策也将保持相对宽松的倾向。

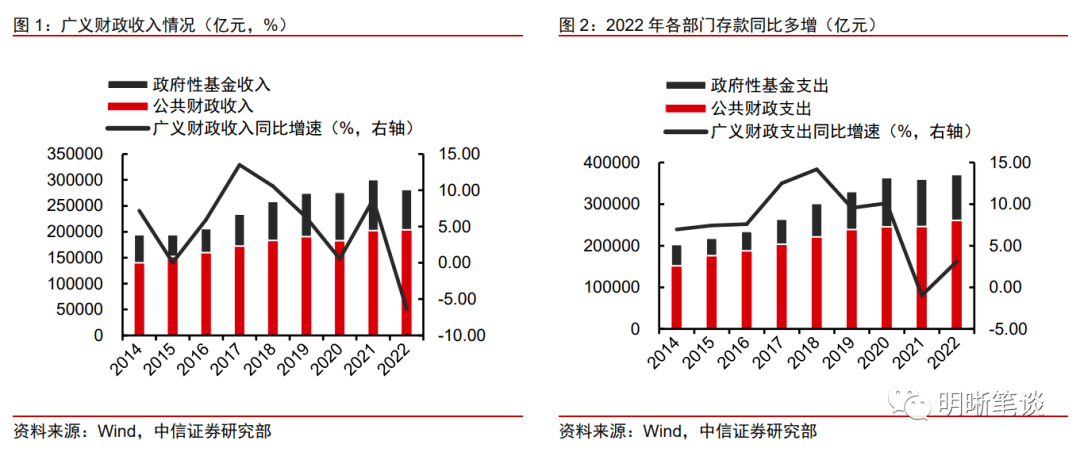

看点一:2022年财政总体呈现“歉收少支”特征。2022年在疫情扰动加大、海外局势动荡等因素影响下,财政收支均未达成预算安排目标。在经济增速下行压力增加、房地产市场风险抬升以及“留抵退税”力度加大等因素影响下,税收收入下滑,拖累了财政收入的增长。在“以收定支”的原则下,财政支出规模也有所下滑,但是受到社保就业、卫生健康等刚性支出分项的影响,预算的完成度高于财政收入,整体实现“有保有压”。2022年财政收支紧平衡压力较为明显,但是通过积极盘活存量资金、设立“开发性政策性金融工具”等准财政工具,扎实推进稳经济一揽子政策和接续措施落地见效。

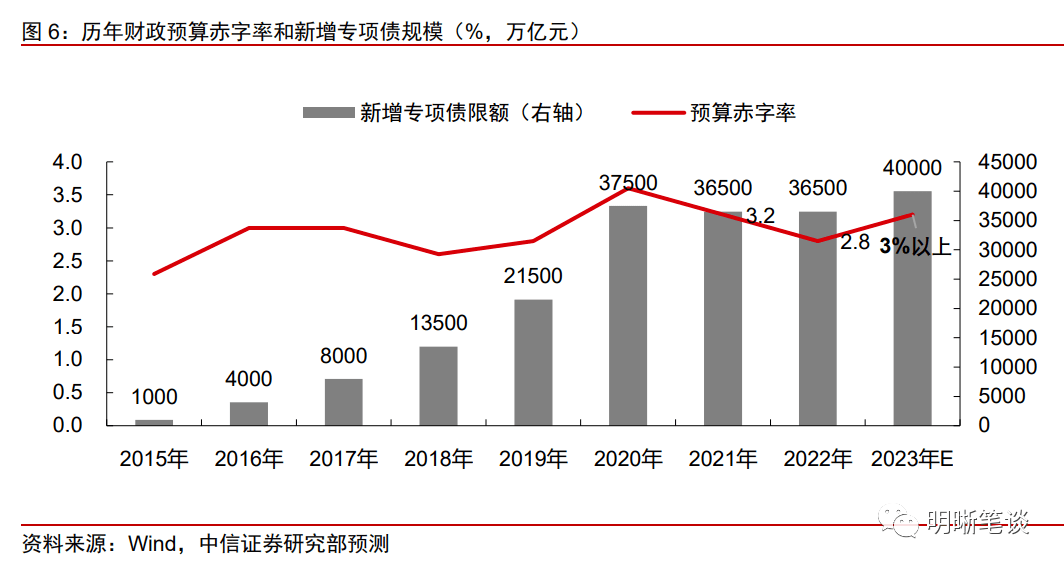

看点二:2023年积极的财政政策加力提效。以大财政应对经济发展压力,2023年财政预算将更加积极,预计财政支出规模会适度扩大、专项债的投向领域和用作资本金范围有所拓展,但财政部表态增强精准性针对性,预计2023年减税降费整体规模较2022年有所降低,将集中在对中小微企业、个体工商户以及特困行业的支持。考虑到减税降费助企纾困以及发挥财政逆周期调节的作用,预计2023年赤字率可能在3.2%附近,全年,国债净融资可能达到3.5万亿元,新增专项债规模4万亿或以上。以政策性开发性金融工具为代表的准财政工具还将继续发力,从而抵补财政收入压力,2023年很可能继续追加额度,提供资金有望超过1万亿元。

看点三:货币政策应当与财政配合。债务付息支出规模不断增加且在全部公共财政支出中的占比不断提高,存在弱化财政统筹能力的隐患。针对这一问题,货币政策料将积极配合财政,统筹发力协调支持,引导利率下行,控制融资成本,同时及时向市场注入流动性,从而平滑资金面波动并保障政府债券顺利发行。此外,PSL、政策性开发性金融工具、再等措施在未来仍然可以发挥精准投放的功能,撬动有效投资。

后市展望:进入2023年积极的财政政策加力提效,将进一步提高精准性针对性。“财政政策和货币政策要协调联动”的要求下,预计货币政策也将保持相对宽松的倾向,通过引导利率下行以及流动性投放来保障平稳适宜的融资环境中超买球。目前来看,2023年财政加力提效、经济稳步复苏的趋势已经相对明晰,从债市利率表现以及近期市场交流情况来看,目前投资者也已经逐渐price in了这一预期,10年期国债利率继续上行的动力料将趋弱,2.9%左右的10年期国债利率,或已具备做多的价值。

2023年1月30日,财政部召开2022年度财政收支情况网上新闻发布会,介绍了2022年度财政收支情况,并回答了记者们的提问。对此,我们从2022年财政收支特征、2023年财政政策定调以及货币政策如何积极配合统筹发力的角度,总结出了财政数据的三大看点。

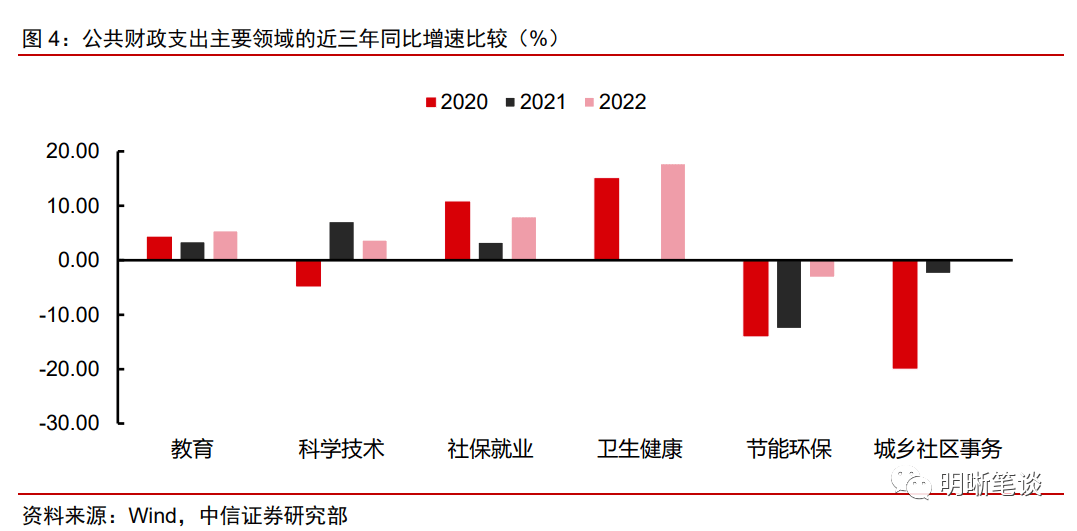

在经济增速下行压力增加、房地产市场风险抬升以及“留抵退税”力度加大等因素影响下,税收收入下滑,拖累了财政收入的增长。2022年国内增值税收入48717亿元,比上年下降23.3%,根据财政收支情况网上新闻发布会透露,全年增值税留抵退税约2.4万亿元,扣除留抵退税因素后增长4.5%。而经济增速下行压力增大也导致所得税较2021年有明显下滑。此外,土地和房地产相关税收中,契税比上年下降22%,土地增值税比上年下降7.9%;增值税比上年下降23.3%。地方政府土地出让收入受挫,对全国政府性基金收入拖累明显对比之下,非税收入逆势增长的原因,一方面是因为特定国有金融机构和专营机构上缴利润入库、原油价格上涨带动石油特别收益金专项收入增加,另一方面则是源于地方多渠道盘活闲置资产,以及与矿产资源有关的收入增加。

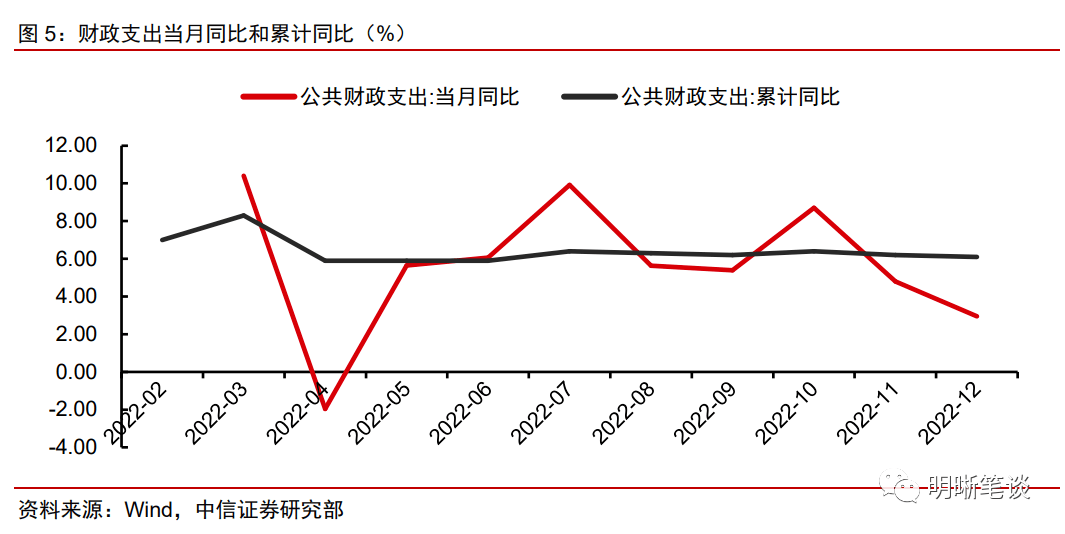

在“以收定支”的原则下,财政支出规模也有所下滑,但是受到社保就业、卫生健康等刚性支出分项的影响,较预算的完成度高于财政收入,整体实现“有保有压”。受2022年各地疫情感染形势严峻、经济修复压力加大的影响,政府部门对于卫生健康以及社会保障和就业这两项的支出维持较大的支持力度,上述两项全年支出规模分别为2.25万亿元和3.66万亿元,较2021年增长了17.8%和8.1%,保障了民生领域的刚性需求。但受限于财政收入下滑,其他领域如教育支出、科技支出等受到一定挤出,增速转负;基建领域得到的资金支持也相对较弱,更多依靠开发性政策性金融工具等方式,有效缓解基建因财政自有资金不足而缺资本金的难题。

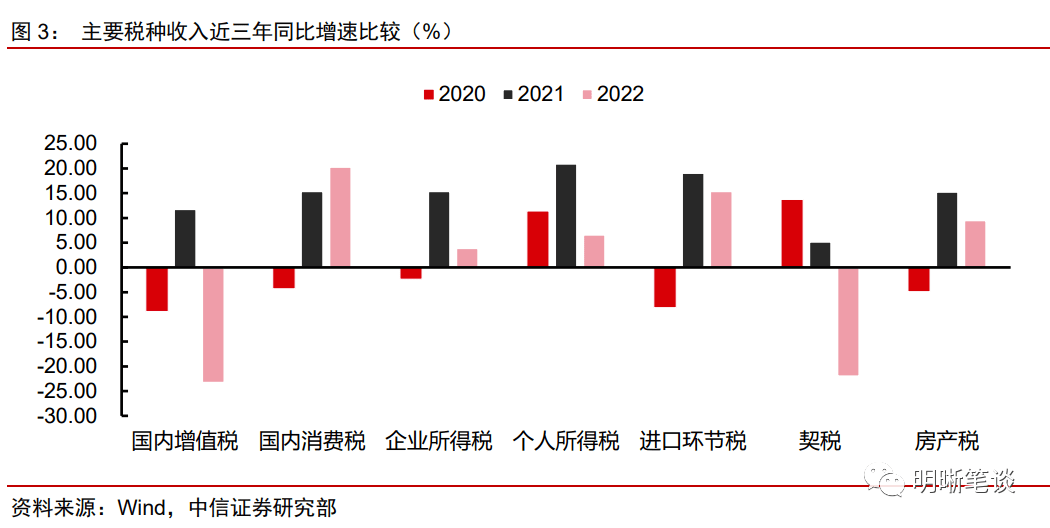

2022年财政收支紧平衡压力较为明显,但是通过积极盘活存量资金、设立“开发性政策性金融工具”等准财政工具,扎实推进稳经济一揽子政策和接续措施落地见效。2022年在疫情扰动加大、海外局势动荡等因素影响下,财政收支紧平衡压力较为明显,支出整体受到收入不足掣肘,尤其是从四季度财政支出当月同比和累计同比持续下滑便可以看出存在“后劲不足”的问题。然而,5000亿元专项债结存额度释放以及超过7000亿元的政策性银行专项金融工具等社会配套融资为统筹疫情防控和经济社会发展提供必要财力支撑。

以大财政应对经济发展压力,2023年财政预算将更加积极,预计财政支出规模会适度扩大、专项债的投向领域和用作资本金范围有所拓展、税费优惠政策的精准性和针对性进一步加强。俄乌冲突和散点疫情反复出现对经济的扰动超出了2022年初的预期,预算制定的财政空间相对不足,下半年通过政策性银行发力以及专项债限额空间的腾挪予以应对。结合2022年的经验来看,稳经济的挑战不能轻视,从财政预算的角度需要打足提前量。按照2022年底中央经济工作会议部署,2023年积极的财政政策要加力提效。而如落实“积极的财政政策”,财政部在新闻发布会上表示,“加力”就是要适度加大财政政策扩张力度,“提效”就是要提升政策效能。需要注意的是,关于减税降费政策,财政部表态更加注重落实前期政策,增强精准性针对性,预计2023年减税降费整体规模较2022年有所降低,将集中在对中小微企业、个体工商户以及特困行业的支持。

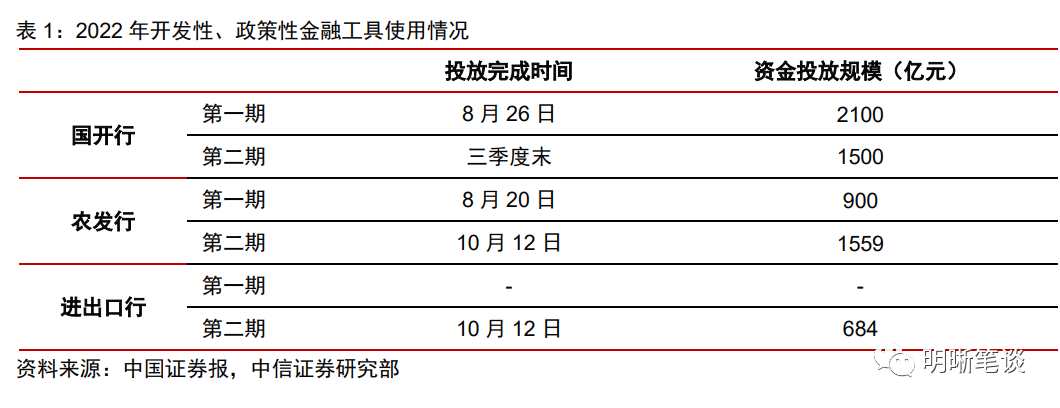

以政策性开发性金融工具为代表的准财政工具还将继续发力,从而抵补财政收入压力,2023年很可能继续追加额度,提供资金有望超过1万亿元。2022年以来的实践已经证明,政策性金融工具的使用更为灵活,配套商业银行的信贷支持,在基建和制造业领域对预算内财政而言是非常重要的补充。政策性、开发性金融机构本身的市场融资利率就很低,而且国常会还提出财政和货币政策联动,中央财政按实际股权投资额予以适当贴息,贴息期限2年,进一步降低资金成本。考虑到此前房地产的景气下行伴随房地产开发供给端的出清,虽然目前地产行业相关政策已经开始发力,但行业性恢复需要时间,土地出让等收入的好转速度可能较慢,因此2023年继续追加额度的可能性较大,资金投放规模合计有望超过1万亿。

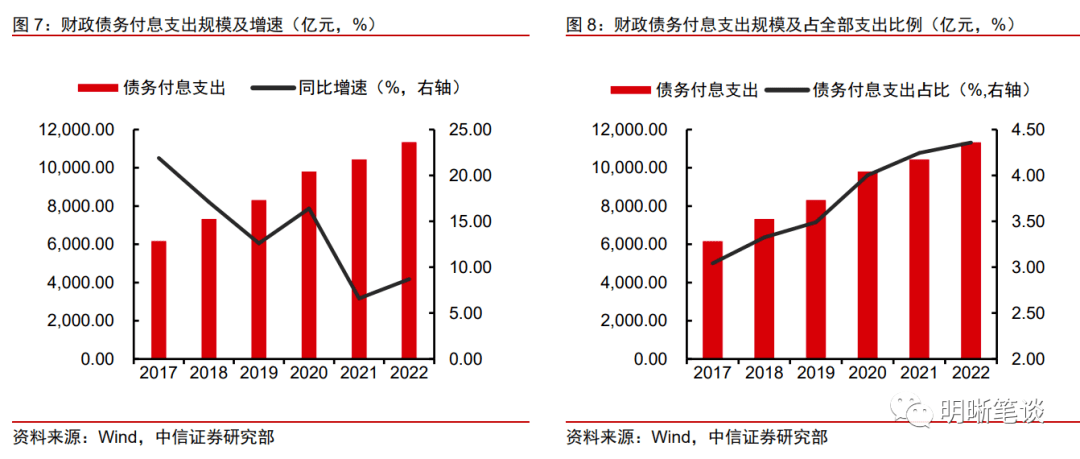

债务付息支出规模不断增加且在全部公共财政支出中的占比不断提高,弱化了财政统筹能力。财政部数据显示,2022年,债务付息支出11358亿元,比上年增长8.7%,债务付息支出占支出比重达到4.4%,近年来逐步缓慢上升,这弱化了财政统筹能力、加大了优化支出结构的难度。因此,财政需要与货币政策积极配合,降低利率。

货币政策料将积极配合财政,统筹发力协调支持,引导利率下行,控制融资成本,同时及时向市场注入流动性,从而平滑资金面波动并保障政府债券顺利发行。去年12月召开的中央经济工作会议指出,“稳健的货币政策要灵活适度,保持流动性合理充裕”以及 “财政政策和货币政策要协调联动”,因此我们认为,面对债务付息支出规模不断增加、赤字率或将抬升的情况,为了避免政府债集中发行缴款对资金面造成一定扰动,央行也会加大投放予以对冲从而保障政府债券顺利发行,不排除在政府债券发行密集期或逆周期政策紧迫的阶段采取降准或降息的举措。此外,PSL、政策性开发性金融工具、再等措施在未来仍然可以发挥精准投放的功能,撬动有效投资。

2022年,面对多重超预期因素的冲击,各级财政部门扎实推进稳经济一揽子政策和接续措施落地见效;进入2023年积极的财政政策加力提效,将进一步提高精准性针对性。“财政政策和货币政策要协调联动”的要求下,预计货币政策也将保持相对宽松的倾向,通过引导利率下行以及流动性投放来保障平稳适宜的融资环境。目前来看,2023年财政加力提效、经济稳步复苏的趋势已经相对明晰,从债市利率表现以及近期市场交流情况来看,目前投资者也已经逐渐price in了这一预期,10年期国债利率继续上行的动力将趋弱,2.9%左右的10年期国债利率,或已具备做多的价值。

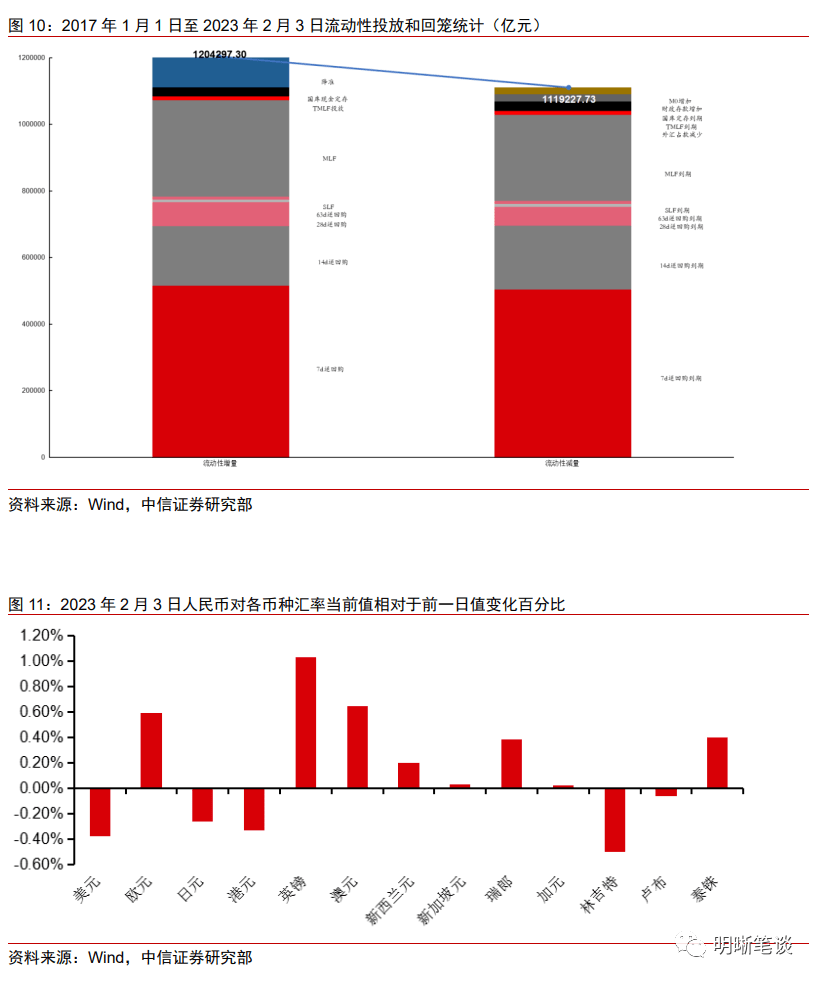

央行公告称,为维护银行体系流动性合理充裕,2023年2月3日人民银行以利率招标方式开展了230亿元逆回购操作。当日有3190亿元逆回购到期中超买球,实现流动性净回笼2960亿元。

【流动性动态监测】我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2020年12月对比2016年12月M0累计增加16010.66亿元,外汇占款累计下降8117.16亿元、财政存款累计增加9868.66亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开况进行监控。

2月3日转债市场,中证转债指数收于410.87点,日下跌0.36%,可转债指数收于1811.09点,日下跌0.12%,可转债预案指数收于1549.18点,日上涨0.10%;平均转债价格138.80元,平均平价为101.36元。473支上市交易可转债,除1支停牌,125支上涨,2支横盘,345支下跌。其中智能转债(15.60%)、华锋转债(9.15%)和拓尔转债(6.65%)领涨,卡倍转债(-10.40%)、蓝盾转债(-10.15%)和鼎胜转债(-3.59%)领跌。466支可转债正股,149支上涨,14支横盘,303支下跌。其中岭南股份(10.12%)、华锋股份(10.03%)和智能自控(10.02%)领涨,起帆电缆(-5.72%)、福斯特(-5.69%)和新化股份(-4.58%)领跌。

上周公布了1月PMI数据,制造业与非制造业PMI均升至扩张区间,经济景气水平明显回升。全面实行股票发行注册制改革正式启动,其中转债发行条件放松,审批效率将提高,有望推动转债发行数量和平均发行规模增长。目前权益市场已经累积了一定的涨幅,业绩预告密集披露,预计在地缘事件扰动、外资快速流入的惯性减弱后将逐步回归常态,权益市场短期行情可能波动加大,但春季行情尚未结束,内资已经开始接力外资,成长风格将持续占优。映射到转债市场,近期可继续博弈春季躁动,优先选择正股支撑力强其他因素扰动弱的弹性标的。重点可以关注几条主线:一是短期复苏势头明显和政策支持的大消费板块;二是宽信用经济修复下的地产产业链和金融板块;三是成长类的标的,围绕高端制造、新材料、信创等题材;四是“大炼化”、稀土金属、造纸等周期板块机遇。

从转债本身来看,目前股性估值已经回升至20%以上。但市场估值水平尚不构成压力,当前正场趋势已经走向右侧,资金看涨热情高涨,在预期趋于一致的背景下,中小市值正股对应的转债更具有弹性,此阶段可以进一步细分择券,尤以正股高弹性转债低溢价率标的为首选中超买球。

高弹性组合建议重点关注道通转债、大元转债、太极转债、博汇转债、伯特转债、福22转债、转债、美联转债、南航转债、龙净转债。

稳健弹性组合建议关注敖东转债、赛轮转债、合力转债、小熊转债、一品转债、苏银转债、欧22转债、禾丰转债、东材转债。

新闻资讯

-

2023-05-06 08:25:02

中超买球每周财政新闻播报

-

2023-05-06 08:24:01

中超买球2022年财政数据透露的三大信息

-

2023-05-06 08:23:21

中超买球中央财政支持提高义务教育学校公用经费保障水平

-

2023-05-05 06:43:06

地方财政中超买球

-

2023-05-05 06:42:42

财政新闻中超买球

-

2023-05-05 06:41:55

中超买球局会议释放财政政策加力信号继续严控隐性债务

QQ客服

QQ客服